Como resultado das recentes decisões do Poder Judiciário em matéria tributária, resolvendo de maneira inesperada – ainda que de forma positiva em alguns casos – questões tão importantes, temos um Sistema Tributário ainda mais fragmentado e com questões adjacentes não respondidas.

a. Sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins – RE 574.706:

- Se o ICMS não pode compor a base das contribuições, pode ele compor a base do IPI? Nas operações de venda com tributação de ambos os tributos o IPI incide sobre o valor do ICMS. Se o ICMS não é preço, não deve ele compor a base de cálculo do IPI igualmente. Há outros tantos casos a se questionar, como a incidência do ICMS sobre o IPI e o II na importação de mercadoria para revenda, dentre outras situações.

b. Restituição do ICMS recolhido em operações sujeitas ao regime de substituição nos casos em que o preço de venda a varejo é inferior ao valor da base de retenção – RE 593.849:

- A decisão não prevê o complemento, como não poderia, vez que o pedido do autor refere-se exclusivamente à restituição; logo, não há na decisão ou na CFB base legal para se exigir o complemento.

c. Inocorrência do fato gerador do ICMS na transferência de mercadoria – RE 1.255.885 e ADC 49:

- Na fixação do Tema 1.099 ficou decidido que apenas há fato gerador do ICMS nas operações em que haja mudança de propriedade ou realização de ato de mercancia (operação comercial). Desse modo, todos os casos de autos de infração sobre remessa para industrialização, comodato, remessa para armazém, dentre outros tantos casos, em que não há nem um e nem outro elemento, deveriam ser anulados.

Por conta da particularidade e especificidade das decisões do Judiciário, uma empresa com maior apetite ao risco poderá agregar parcela maior de mercado, indiferente de sua eficiência ou produtividade.

A nosso ver, quando se atinge um momento em que questões fundamentais como estas estão sendo objeto de “reforma” no Poder Judiciário, é hora de se reformar todo o Sistema Tributário, atraindo-se ao debate membros do Poder Judiciário relevante, de forma a evitar alterações significativas, como as atuais, via decisão judicial que criam diversas incertezas jurídicas.

Doutro lado, as decisões citadas obrigam os contribuintes a realizar uma análise precisa da decisão e de seus mais diversos impactos em seus negócios, com objetivo de não perder possíveis oportunidades.

Michel Ribeiro de Almeida

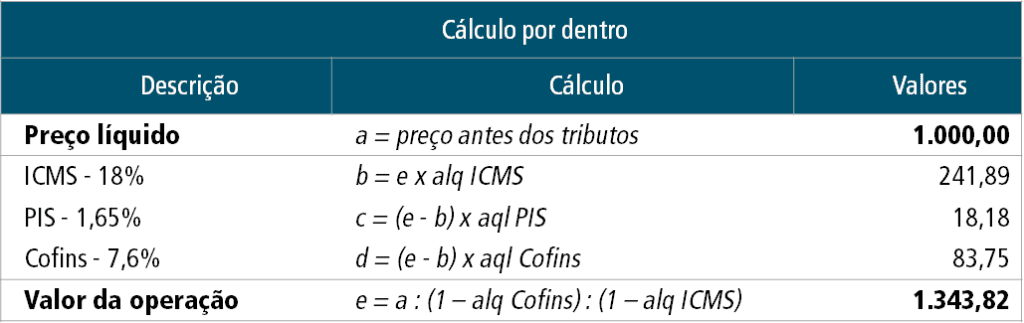

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas.

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas.