A decisão do STF no RE nº 714.139 declarou que não podem ser tributados como supérfluos os serviços de telecomunicações e energia elétrica. Ato contínuo, a LC nº 194/2022 ampliou o rol, acrescendo à lista combustíveis (repetindo desnecessariamente o gás natural), serviços de transporte coletivo, serviços de comunicações e energia elétrica.

“§ 1º – Para o financiamento dos Fundos Estaduais e Distrital, poderá ser criado adicional de até dois pontos percentuais na alíquota do Imposto sobre Circulação de Mercadorias e Serviços – ICMS, sobre os produtos e serviços supérfluos e nas condições definidas na lei complementar de que trata o art. 155, § 2º, XII, da Constituição, não se aplicando, sobre este percentual, o disposto no art. 158, IV, da Constituição.”

Como resultado da decisão do STF e das alterações em nosso Sistema Tributário impostas pela LC 194/2022, alguns estados revogaram seus FECP. No entanto, a administração pública do estado do Rio de Janeiro mantém a exigência do FECP sem respeitar: a) a exigência de que sua incidência seja exclusiva sobre produtos supérfluos e b) que sua cobrança deve ser precedida de lei complementar.

Ainda que fosse superada a exigência de lei complementar, a legislação do Rio de Janeiro já tem uma lista de produtos supérfluos, que são os listados no inciso VII, do artigo 14 da Lei nº 2.657/1996 (observada as limitações da LC 194/2022) e, apenas sobre estes produtos, pode ser exigido o FECP.

Nossa recomendação, em face da ausência de LC e da exigência sobre produtos não supérfluos, é de se deixar de recolher o valor do FECP e pleitear a restituição dos valores pagos no Poder Judiciário. A nosso ver, não se aplica o artigo 166 do CTN, que, por sua natureza, cuida de “pagamento indevido”, o que não é a situação ora proposta, que se refere a recolhimento de tributo baseado em norma inconstitucional.

Michel Ribeiro de Almeida

Sócio

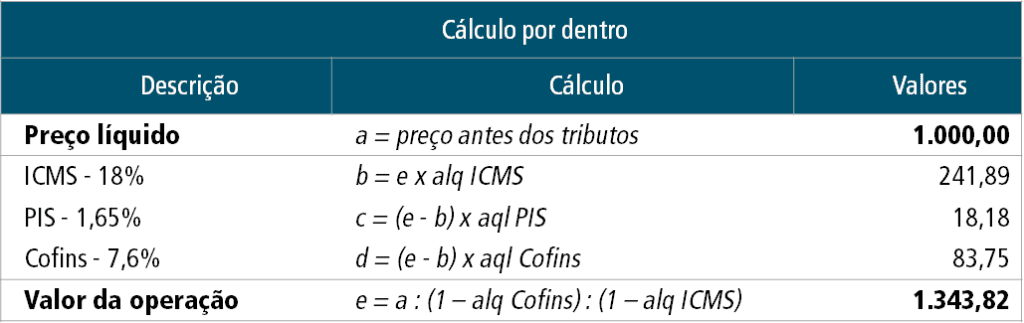

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas.

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas.