Com base no princípio da unicidade da pessoa jurídica, no conceito jurídico de “circulação”, dentre outros argumentos, o STF decidiu que as operações de transferência nada mais são que “deslocamentos internos”, incapazes de atrair a incidência do ICMS. O tema foi resumido da forma abaixo:

“Tema 1099 – Incidência de Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) sobre o deslocamento de mercadorias de um estabelecimento para outro do mesmo contribuinte localizados em estados distintos, decisão:

‘Não incide ICMS no deslocamento de bens de um estabelecimento para outro do mesmo contribuinte localizados em estados distintos, visto não haver a transferência da titularidade ou a realização de ato de mercancia’.”

Como a atuação do STF está restrita ao pedido do autor, não foi resolvida de forma direta – e como desejavam os contribuintes – a questão relativa ao crédito do ICMS atrelado às mercadorias transferidas. Isto porque, como sabemos, é o autor que fixa os limites da lide, não podendo o Poder Judiciário, em qualquer instância, decidir aquém, além ou diverso do pedido do autor. Como na inicial das petições em tela a discussão era a incidência ou não do ICMS sobre as operações de transferência (assim consideradas as operações entre uma matriz e suas filiais), não se ponderou sobre o crédito.

Nada de inédito há nisto, pois o Sistema Jurídico brasileiro confere ferramentas para a resolução da questão. Em primeiro lugar, temos de considerar que a espinha dorsal da legislação relativa ao ICMS é a não cumulatividade, sendo a orientação fundamental deste imposto que o montante pago na operação de entrada é compensável para abater do débito da saída, independente da UF para a qual haja sido recolhido.

A decisão do STF, por seu turno, é no sentido de que as transferências não são tributadas por se enquadrarem em uma mera movimentação interna da mercadoria. Ora, as movimentações internas de uma mercadoria (do local da produção para a expedição, por exemplo) não demandam a vedação ou anulação de créditos.

A questão do crédito será decidida pela circulação subsequente à transferência; se a operação seguinte for regularmente tributada, não há que se falar em anulação ou vedação de créditos.

Temos assim as primeiras conclusões da análise da decisão do STF, sendo:

a) as operações de transferência não congregam os requisitos necessários para serem consideradas fato gerador do ICMS e

b) com direito à mantença dos créditos havidos por ocasião da entrada das mercadorias.

Vale mencionar que a realização da transferência sem a incidência do imposto não quer dizer que os créditos do ICMS serão aprisionados no estabelecimento remetente e os débitos, por sua parte, lançados em sua inteireza no estabelecimento de destino. Pelo contrário, por força do princípio da não cumulatividade a que se sujeita o ICMS, crédito e mercadorias deverão ser transferidos em conjunto e simultaneamente.

Vale lembrar que os doutrinadores que criaram a tese relativa à intributabilidade das operações de transferências (década de 70 do século passado) submetiam a tese ao princípio da não cumulatividade, sendo muito importante mencionar que não atrelavam o cálculo do ICM (substituído pelo ICMS) ao débito pelas alíquotas interestaduais, fixadas nas resoluções do Senado Federal, que eram reservadas a onerar apenas as operações de “circulação” (venda, por exemplo).

Para a doutrina inventora da tese, crédito e mercadoria são movidos do estabelecimento remetente ao destinatário numa única dinâmica, num único ato jurídico, por se tratar de simples movimentação interna dentro da organização do contribuinte, como exemplo a seguir: Em conclusão, o valor do crédito, tomado quando da entrada da mercadoria, deve ser objeto de transferência em conjunto, pois encontra-se visceralmente a ela, mercadoria, vinculado. Para tanto, o contribuinte deve anular o crédito no estabelecimento remetente e apropriá-lo no estabelecimento de destino da mercadoria, mediante indicação do imposto no campo de “informações adicionais” da nota fiscal, que será tomado como crédito no destino.

Em conclusão, o valor do crédito, tomado quando da entrada da mercadoria, deve ser objeto de transferência em conjunto, pois encontra-se visceralmente a ela, mercadoria, vinculado. Para tanto, o contribuinte deve anular o crédito no estabelecimento remetente e apropriá-lo no estabelecimento de destino da mercadoria, mediante indicação do imposto no campo de “informações adicionais” da nota fiscal, que será tomado como crédito no destino.

Michel Ribeiro de Almeida

Sócio

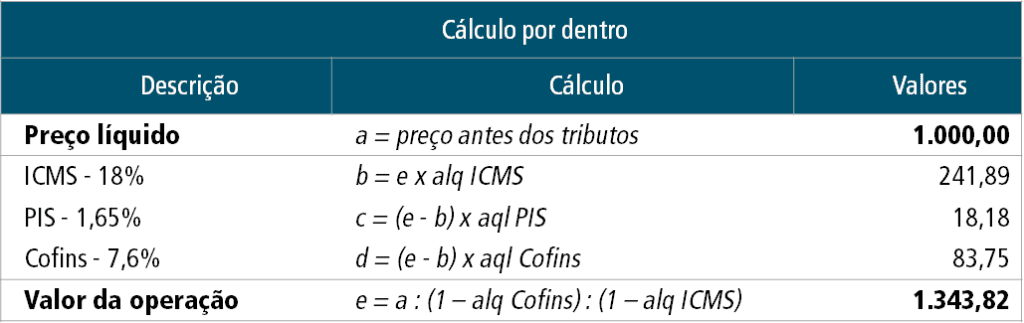

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas.

Note-se que o PIS e a Cofins são tributos diretos e, por regra, não deveriam compor o preço da mercadoria ou do serviço da mesma forma que o ICMS e o ISSQN. Todavia, o mercado pratica a inclusão destes tributos (inclusive as agências governamentais), por isto oferecemos o cálculo com estes tributos. Caso não queira, basta zerar suas alíquotas. Descrevemos acima a regra geral, que pode variar, como, por exemplo, numa venda de um produto tributado pelo IPI a um consumidor final, em que a incidência passa a ser ICMS e IPI simultaneamente (deve-se adotar o cálculo circular).

Descrevemos acima a regra geral, que pode variar, como, por exemplo, numa venda de um produto tributado pelo IPI a um consumidor final, em que a incidência passa a ser ICMS e IPI simultaneamente (deve-se adotar o cálculo circular).